Si vous êtes prêt à acheter votre premier appartement, vous pouvez profiter de plusieurs dispositifs en France. C’est une aide gouvernementale pour vous donner un bon départ si vous souhaitez acheter votre première résidence principale.

Personne ne veut lire toutes sortes de lois, c’est pourquoi cet article est écrit dans un langage compréhensible. PTZ signifie ‘Prêt au Zéro’ et c’est tout simplement un prêt sans intérêt. Cela signifie un faible coût de la vie pour l’achat de votre premier appartement.

Le Prêt à Taux Zéro ou « PTZ »

Le prêt à taux zéro, « PTZ » de son appellation en 2023, est un dispositif mis en place pour aider à acquérir sa première résidence principale. Il peut financer jusqu’à 40% du montant total du projet immobilier sans avoir à payer d’intérêt sur l’emprunt et peut atteindre 138000€.

Pour qui est le PTZ?

Ce prêt pour une première résidence principale est uniquement disponible pour les personnes physiques ( les particuliers ), c’est à dire que les personnes morales comme une SCI, société civiles immobilière, ne peuvent pas y prétendre.

Il est destiné aux personnes n’ayant pas été propriétaire de leur résidence principales dans les deux dernières années précédent la demande de financement. A l’exception de personnes en situation de handicap, d’invalidité ou victimes de catastrophes naturelles.

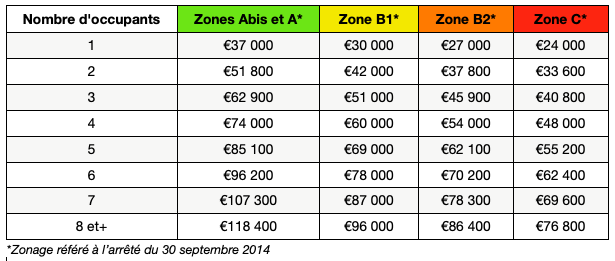

Quelles conditions de ressources pour PTZ?

Les plafonds de revenus qui vont suivre concernent les revenus fiscaux de référence à l’année n-2 ( ceux de 2021 pour une demande faite en 2023 ).

Quels sont les montants et quotité ?

Le montant de l’opération comprend le coût d’acquisition du bien, travaux, frais d’agence inclus ou le coût du terrain inclus. Cependant les frais de notaire et les frais de banques (intérêt de credit complémentaire) sont exclus.

La quotité va determiner la part que le financement doit représenter sur le montant de l’opération. Elle se définie ainsi :

Comment se déroule le remboursement de ce PTZ ?

La durée de remboursement du PTZ ne peut dépasser 25 ans. Les bénéficiaires de première résidence principale peuvent différer le remboursement du PTZ pendant une période qui, s’étend de 5 à 15 ans, selon leurs revenus, par tranche de cinq ans. La période de remboursement qui suit varie donc entre 10 et 15 ans.

| Situation | Durée total de remboursement | Période 1 (Différé) | Periode 2 (Remboursement) | ||

| Durée | Capital à rembourser | Durée | Capital à rembourser | ||

| 1 | 25 ans | 15 ans | 0 % | 10 ans | 100 % |

| 2 | 22 ans | 10 ans | 0 % | 12 ans | 100 % |

| 3 | 20 ans | 5 ans | 0 % | 15 ans | 100 % |

La determination de la situation se fait en fonction du montant de vos revenus, divisé par le coefficient familial, de la façon suivante :

| Situation | Logement neuf ou ancien | |||

| Zone A | Zone B1 | Zone B2 | Zone C | |

| 1 | ≤ 22.000 | ≤ 19.500 € | ≤ 16.500 € | ≤ 14.000 € |

| 2 | ≤ 25.000 € | ≤ 21.500 € | ≤ 18.000 € | ≤ 15.000 € |

| 3 | ≤ 37.000 € | ≤ 30.000 € | ≤ 27.000 € | ≤ 24.000 € |

Allons trouver votre première résidence principale

Avec notre portail, vous pouvez facilement trouver un aperçu des meilleurs appartements et maisons de la Côte d’Azur. Mais nous avons bien plus en réserve ! Nous offrons un service personnalisé pour chaque acheteur, même s’il s’agit de votre première maison.

Il est important de s’inscrire d’abord avec nous. Nous sommes alors votre agent d’achat et l’agent de vente paie nos services. Belle affaire non? Veuillez me contacter à gabriel@livingonthecotedazur.com et je vous enverrai volontiers une sélection.

//

//